ai论文查重

ai论文查重本文为财会瞭望哨第542篇推文”

仅用于学术交流,原文版权归原作者和原发刊所有,转载请注明出处

本文聚焦于拥有大型员工简历数据的审计行业,研究人工智能(AI)对审计流程的影响。本研究分析了美国2010-2019年36家员工数超100人的会计师事务所的超31万名员工资料数据,发现人工智能可以有效改善审计流程。人工智能对审计流程的改善主要源于审计质量和效率的提升。实证分析表明,审计质量的提升通过降低重述发生的概率实现,审计效率的提升是由于任务的自动化。进一步分析发现,人工智能对审计质量的提升是由事务所相关投资决定,而非客户公司对人工智能的使用决定。横截面分析发现,人工智能对成立较早的公司、审计师的新客户和零售行业的审计结果影响更强。本文首次以员工简历大样本数据研究了人工智能对审计流程的影响,补充了人工智能提升产品质量的文献,并为新技术对审计的影响提供了一个全新的视角。

目前,人工智能能否帮助企业提高生产率的观点并不一致,为研究人工智能对企业产品质量和效率的影响提供令人信服的证据也具有挑战性。原因有二:其一,缺乏量化单个公司投资人工智能的公司级数据(Raj and Seamans 2018[ZL1] );其二,人工智能对于不同的职业影响是不同的。审计行业为研究人工智能影响提供了独特的环境,不同于其他行业,审计流程的特点是具有严格的规则和标准的单一产品。同时,审计公司所专注的工作是最容易受到人工智能的影响的,这为研究人工智能对人力劳动的替代效应提供了独特的机会(Frey and Osborne 2017)。因此,本文选择关注审计行业,并首次证明了人工智能投资对公司产品质量和效率的好处。

本文研究的是人工智能对审计过程的影响。人工智能在审计中应用广泛,其强大的机器学习功能可以处理各种数据格式,能够有效增加发现舞弊和错报的可能性,进而减少财务重述发生概率,提高审计质量。此外,人工智能还可以通过简化审计流程、节省时间和增加对客户业务流程的洞察来提高审计效率,降低审计成本。同时,人工智能可以取代一些简单重复的工作任务,将更多的人力集中到更为复杂的工作任务上去。这一思路也得到了可以代表美国会计事务所的17名合伙人的支持,从访谈中得知审计领域已经广泛采用人工智能,而且其主要作用是用来提高审计质量,其次是减少低级别工作任务和提高审计效率。

(一)相关文献

1.审计技术相关文献

审计中使用的技术大多属于数据分析的范畴(AICPA 2017),审计数据分析可以提高实体运营和相关风险的理解,并有利于增加发现舞弊和错报的可能性,之前的研究已经意识到数据分析在提高审计效率方面的潜力(Appelbaum et al. 2017)。同时,关于审计过程中使用数据分析工具,总体持有积极态度。英国财务报告委员会2015对英国6家最大审计公司使用审计数据分析(ADA)进行了审查,发现所有公司都在ADA能力上投入了大量资金,并将审计质量作为ADA的主要驱动因素(FRC.2017)。同样,对挪威的国际公共会计事务所采访中,发现事务所总体上对ADA的有效性持有积极态度(Eilifsen et al. 2020)。

2.人工智能相关文献

人工智能不同于先前的数据分析技术,其能够处理大量的非结构化数据和大量文本数据,并对先前的算法和技术进行补充。关于人工智能的文献,主要在探讨AI对企业经济影响和人类劳动力的替代效应。在经济效应方面,研究发现人工智能是有助于企业更快地发展(Rock 2020; Babina et al. 2020)。在劳动力替代方面,虽然人工智能与个别企业的一些工作替换有关(Acemoglu et al. 2022),但人工智能普遍取代人类劳动的证据还是有限的(Agrawal et al. 2019)。

(二)本文贡献

首先,本文补充了审计技术的相关文献。先前关于审计技术的研究都是集中在对技术使用趋势的概念性理解、潜在的应用和数据分析使用的挑战上 (Alles 2015; Brown-Liburd et al. 2015; Cao et al.2015; Gepp et al.2018; Cooper et al.2019)。学术界虽然对AI应用越来越感兴趣,但在审计领域,AI应用的大样本实证研究仍然很少,本文的研究是第一个提供审计事务所人工智能员工实际情况概况的研究。

其次,本文补充了人工智能的相关文献。目前的文献一直探索人工智能的采用和经济影响(Alderucci et al. 2020; Rock 2020; Babina et al. 2020)。而对人类劳动力的替代效应,没有可识别的总体影响(Acemoglu et al. 2022; Agrawal et al. 2019)。在难以获取单个公司采用AI技术的数据情况下,大多数实证研究都是基于调查或实验证据的。本文使用了来自员工简历的详细信息,首次对审计公司使用AI技术及其对审计质量的影响进行了大样本研究。

(一)样本和数据

本文的样本包括2010-2019年期间美国上市公司数据,通过数据匹配和筛选后最终得到23784份公司年观察值。员工简历数据来源于Cognism数据库;财务重述和审计费用数据来源Audit Analytics数据库;财务数据来自Compustat数据库。

(二)变量设计

1.被解释变量

Restatement:哑变量,如果公司未来发生重述则取1,否则取0。

Material restatement:哑变量,如果公司未来在8-K报表中的4.02项目中披露了重要重述则取1,否则取0。

Revenue accrual Restatement:哑变量,如果公司在未来报道与未来收入确认或应计事项相关的重述时取1,否则取0

SEC investigation:哑变量,如果SEC参与重述过程则取1,否则取0。参与形式可以是SEC对重述相关情况进行正式或非正式的调查。

Audit fees:根据GAAS审计查询所发生的全部必要的审计费用的自然对数。

2.解释变量

ΔAI(-3, 0):审计该公司的事务所过去三年里AI员工占总体员工百分比变化量。

ΔAI_client(-3, 0):过去三年里客户AI员工占总体员工百分比变化量。

ΔSE(-3,0):审计该公司的事务所过去三年里软件工程员工占总体员工百分比变化量。

ΔDA(-3,0):审计该公司的事务所过去三年里数据分析员工占总体员工百分比变化量。

(三)模型

(一)主回归分析

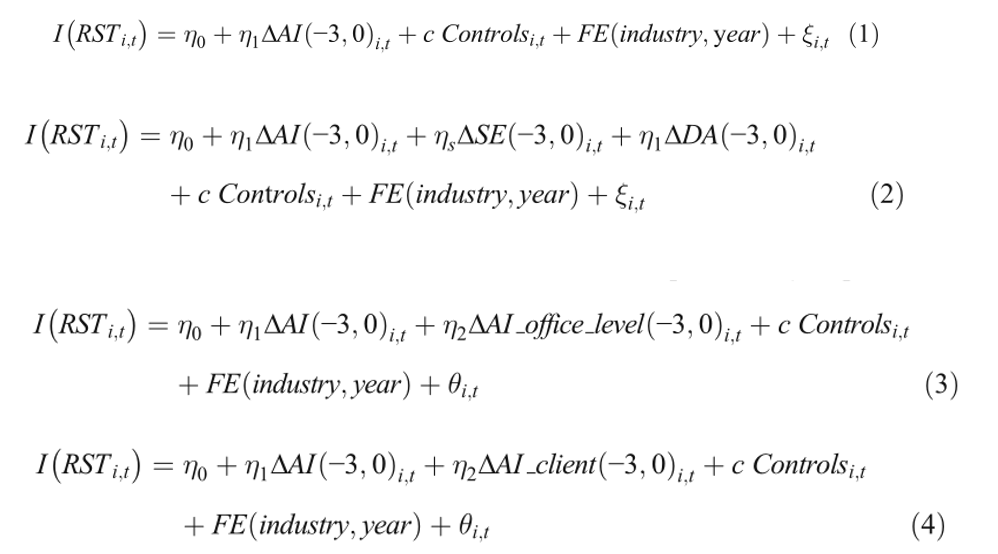

本文利用模型(1)检验人工智能对审计质量的影响。分别使用Restatement、Material restatement、Revenue accrual Restatement和SEC investigation作为模型的被解释变量进行回归,结果显示四种重述的系数均显著为负。表明人工智能可以有效降低重述、重要性重述、收入和应计相关的重述和SEC参与重述发生的概率,从而促进审计质量的提高。

本文利用模型(7)检验人工智能对未来三年审计费用的影响,并加入了当年的审计费用作为解释变量以检验费用粘性的影响。结果显示,ΔAI(-3,0)对未来三年审计费用系数均显著为负且逐年增加,AuditFeesi,t=0系数均显著为正且逐年减少。表明AI的采用有利于降低审计成本,即使在客户粘性逐年减少的情况下,从而有理由认为结果并非是由不可观察到的混淆因素所驱动的。

本文以审计事务所员工样本为基础,利用模型(8)检验人工智能对劳动力的替代效应。以会计员工未来t+n年与t年的百分比变动差作为被解释变量,并分为未来一年、两年、三年和四年内的变化量四组进行分组回归。回归结果显示,在未来一年和两年样本组中,ΔAI(-3,0)对会计员工比例变化系数不显著,在未来三年和四年系数显著为负。这表明了人工智能对劳动力产生的替代效应需要一段时间实现。随后,本文将会计员工按资历级别分为初级(如,助理会计)、中级(如,经理)和高级(如,合伙人)三组,进行分组回归。结果显示,ΔAI(-3,0)系数仅在初级员工组表现为显著为负。表明AI可以取缔初级员工的工作任务,而对经验丰富的高级职位员工没有表现出替代现象。

(二)进一步分析

1.时间推移的影响

随着企业对AI投资的时间增加和技术的积累,以及近年来对AI技术的重视,其对重述的影响效果可能增强。因此,本文将样本按照时间分为2010-2013和2014-2017两个子样本。分组回归结果显示,两个子样本中ΔAI(-3,0)系数均显著为负,而且在2014-2017年的影响效果更强,这与近年来企业对人工智能技术的日益重视保持一致。

2.四大规模影响

为验证AI影响在行业中是否具有普遍性,还是仅由某些较少的企业驱动(由于四大的规模和重要性,能吸引更多的员工)。本文按照审计该公司的事务所是不是四大,将样本分为了四大和非四大两个子样本分别进行分组回归。回归结果显示,AI对重述的影响在四大和非四大两组中均表现为显著负相关关系,表明AI对审计质量的影响普遍存在于审计行业。

3.通用技术的影响

本文认为审计事务所对AI投资的增长可能与同时代通用技术投资相关,财务重述概率的降低可能并非完全由AI投资所导致。为了排除ΔSE(-3,0)和ΔDA(-3,0)重要变量混淆结果的担忧,本文利用模型(2)分别进行含有ΔAI(-3,0)回归和不含有ΔAI(-3,0)回归。回归结果显示,在不包括ΔAI(-3,0)变量时,ΔSE(-3,0)和ΔDA(-3,0)对财务重述并不能达到显著性的影响,添加ΔAI(-3,0)变量后,ΔAI(-3,0)系数与模型(1)的主回归结果相似。这表明审计质量的提升主要是事务所对AI投资的结果所导致,而非通用技术的投资所影响。

4.办公室级别数据

本文接着分析AI对审计质量的影响是审计事务所层面的,还是办公室层面的。在模型(1)的基础上加入办公室层面AI员工变化量ΔAI_office_level(-3,0),利用模型(3)分别进行不含有ΔAI(-3,0)回归和含有ΔAI(-3,0)的回归。回归结果显示,ΔAI_office_level(-3,0)的系数显著为负,但要低于ΔAI(-3,0)系数。加入ΔAI(-3,0)后,ΔAI_office_level(-3,0)系数不再显著,而ΔAI(-3,0)系数显著为负。这表明AI对审计质量的影响是在审计公司层面的,而非办公室层面。

5.客户AI投资影响

为了解决审计质量有可能是由于客户技术的日益成熟所促进的担忧,本文加入了客户层面的AI数据进行检验。本文利用模型(4)进行OLS回归,结果显示,在仅包括ΔAI_client数据时,客户的AI投资对重述并没有显著性影响。加入审计事务所AI投资数据后,审计公司AI投资结果显著。这表明,审计质量的提高由审计事务所AI投资主要驱动,而非客户对AI的投资。

(三)横截面检验

本文进行了横截面检验,以表明AI在预期应用前景下的样本中影响效果更强。具体而言,发现AI对成立时间越长的客户公司(它们可能拥有更广泛的业务和更大的累积数据集)、审计师的新客户(与对审计合作伙伴的采访和Eilifsen等人提供的证据一致)和零售行业(受访者强调这是最适合AI技术的行业)的审计质量的提高效果更强。

首先,考虑客户公司成立时长对审计事务所AI投资与审计质量关系的影响,本文将样本按照客户公司成立时长分为低、中、高三组子样本进行分组回归。回归结果显示,相比于成立短的客户公司样本组,成立较长的客户公司样本组的ΔAI(-3,0)系数更小。表明客户公司成立时间越长,提供数据的质量更高,更有利于AI对审计质量的提升。

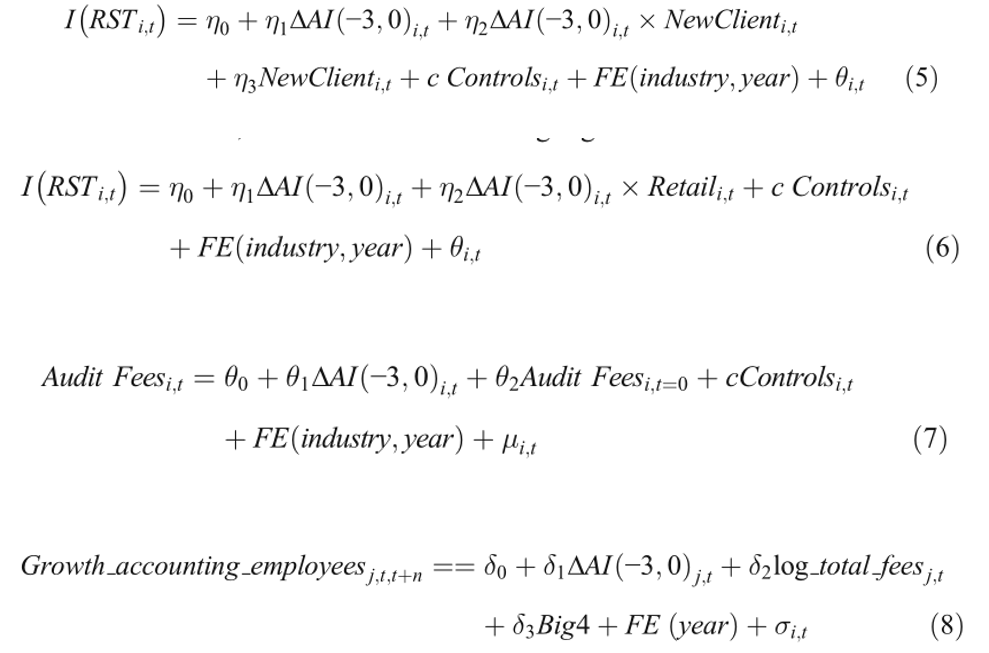

其次,考虑AI对新客户审计的影响效果,本文在模型(1)的基础上引入是否为新客户NewClient哑变量,以及其与AI投资的交乘项。利用模型(5)进行回归,回归结果显示,NewClient的系数为正,交乘项NewClient*ΔAI(-3,0)的系数为负,表明AI能够在一定程度上克服新客户难审计这一难题。

最后,考虑AI对零售行业审计效果的影响。引入零售行业哑变量与AI投资的交乘项Retail*ΔAI(-3,0),利用模型(6)进行回归,回归结果显示,交乘项对重述的影响为负,表明AI对零售行业的审计质量具有更大的帮助,可以克服零售行业数据繁杂难审计这一难题。

How does artificial intelligence (AI) impact audit quality and efficiency? We explore this question by leveraging a unique dataset of more than 310,000 detailed individual resumes for the 36 largest audit firms to identify audit firms’ employment of AI workers. We provide a first look into the AI workforce within the auditing sector. AI workers tend to be male and relatively young and hold mostly but not exclusively technical degrees. Importantly, AI is a centralized function within the firm, with workers concentrating in a handful of teams and geographic locations. Our results show that investing in AI helps improve audit quality, reduces fees, and ultimately displaces human auditors, although the effect on labor takes several years to material-ize. Specifically, a one-standard-deviation change in recent AI investments is associat-ed with a 5.0% reduction in the likelihood of an audit restatement, a 0.9% drop in audit fees, and a reduction in the number of accounting employees that reaches 3.6% after three years and 7.1% after four years. Our empirical analyses are supported by in-depth interviews with 17 audit partners representing the eight largest U.S. public accounting firms, which show that (1) AI is developed centrally; (2) AI is widely used in audit; and (3) the primary goal for using AI in audit is improved quality, followed by efficiency.

编辑:冯文清

公众号“财会瞭望哨”旨在推送会计与金融相关学术文献,分享国内外学术会议信息,交流博士申请及英语备考经验。本号由中南财经政法大学王雄元教授带领的团队经营,且引用照片均由王雄元教授拍摄。

授权转载申请请联系:[email protected]